Sustenabilitatea devine parte integrantă a analizei financiare

Autor: Ing. Ec. Lucreția RĂUȚ

În mai 2024 evidențiam o schimbare de paradigmă în abordarea problematicii schimbărilor climatice, recunoscute drept una dintre cele mai semnificative provocări contemporane la adresa umanității. Efectele acestora depășesc granițele naționale, având un caracter intrinsec global, astfel încât populațiile din toate regiunile lumii sunt potențial expuse consecințelor lor.

În ceea ce privește evoluția conceptului ESG, inițiativa Organizației Națiunilor Unite „Who Cares Wins” s-a conturat în cadrul unor conferințe desfășurate în perioada 2004–2005, fiind considerată un moment de referință care a accelerat integrarea criteriilor ESG (mediu, social și guvernanță) în domeniul financiar și investițional. Raportul conferinței ONU din 2005 subliniază, ca idee centrală, că integrarea factorilor de mediu, sociali și de guvernanță în analiza investițiilor, administrarea activelor și strategiile corporative nu reprezintă doar o manifestare a responsabilității sociale, ci și o practică economică solidă, susceptibilă să genereze performanțe financiare superioare pe termen lung.

Totodată, documentul evidențiază faptul că organizațiile care gestionează eficient riscurile asociate factorilor ESG sunt mai bine poziționate pentru a crea valoare sustenabilă, marcând astfel tranziția către paradigma investițiilor responsabile.

ESG nu reprezintă doar o tendință emergentă, ci un veritabil instrument strategic pentru organizații, având implicații semnificative asupra performanței și sustenabilității acestora. În primul rând, contribuie la o gestionare mai eficientă a riscurilor, inclusiv a celor asociate sancțiunilor, litigiilor sau deteriorării reputației.

În al doilea rând, adoptarea criteriilor ESG facilitează atragerea capitalului, în contextul în care fondurile de investiții orientate către ESG mobilizează resurse financiare considerabile la nivel global. De asemenea, aceste practici îmbunătățesc accesul la instrumente de finanțare verde, din ce în ce mai relevante în arhitectura financiară contemporană.

Nu în ultimul rând, integrarea ESG contribuie la consolidarea competitivității pe termen lung. Evidențele empirice indică faptul că organizațiile cu scoruri ESG ridicate tind să înregistreze performanțe financiare superioare și să manifeste o reziliență sporită în fața crizelor, inclusiv a celor generate de schimbările climatice sau de controverse sociale.

Cei trei piloni fundamentali ai ESG pot fi definiți și analizați după cum urmează:

Pilonul Environmental (E – Mediu) vizează evaluarea impactului organizației asupra mediului înconjurător. Printre temele centrale se numără emisiile de gaze cu efect de seră, consumul de energie și apă, gestionarea deșeurilor, poluarea, conservarea biodiversității, defrișările, precum și tranziția către surse de energie regenerabilă. Indicatorii de performanță utilizați frecvent includ volumul emisiilor de CO₂ echivalent, ponderea energiei regenerabile în consumul total și evaluarea riscurilor climatice și fizice, inclusiv prin analize de scenarii conforme cadrului TCFD (Task Force on Climate-related Financial Disclosures).

Pilonul Social (S – Social) reflectă impactul organizației asupra angajaților, partenerilor și comunităților în care operează. Domeniile relevante includ respectarea drepturilor angajaților și a standardelor din lanțurile de aprovizionare, promovarea diversității și incluziunii (în funcție de gen, etnie sau dizabilități), asigurarea sănătății și securității în muncă, relația cu comunitățile locale, protecția datelor și respectarea drepturilor omului. Indicatorii specifici pot include rata de retenție a angajaților, ponderea femeilor în poziții de conducere, numărul de ore de formare profesională, frecvența incidentelor de muncă și nivelul investițiilor în comunitate.

Pilonul Governance (G – Guvernanță) se referă la mecanismele de conducere și control ale organizației. Aspectele esențiale includ structura și independența consiliului de administrație, diversitatea acestuia, politicile de remunerare a conducerii executive, măsurile anticorupție și de etică, nivelul de transparență, protejarea drepturilor acționarilor, precum și eficiența controalelor interne și a conformității. Printre indicatorii utilizați se regăsesc procentul directorilor independenți, raportul dintre remunerația CEO și salariul mediu al angajaților, numărul incidentelor de corupție raportate și existența mecanismelor de tip „whistleblowing”.

Este important de subliniat faptul că cei trei piloni sunt profund interdependenți. De exemplu, impactul negativ asupra mediului poate afecta sănătatea angajaților și a comunităților (dimensiunea socială), în timp ce deficiențele de guvernanță, precum lipsa transparenței sau a controalelor adecvate, pot amplifica riscurile de mediu și sociale.

Prin raportarea performanțelor nefinanciare în cadrul criteriilor ESG, companiile își pot demonstra, în mod transparent, angajamentul față de sustenabilitate, precum și progresul realizat de la un an la altul în raport cu obiectivele asumate. Totuși, atingerea unei sustenabilități autentice presupune îndeplinirea simultană a trei condiții fundamentale, corelate cu dimensiunile ESG:

1. Sustenabilitatea de mediu implică menținerea unui echilibru între resursele consumate și capacitatea de regenerare a ecosistemelor. Aceasta presupune orientarea către surse de energie regenerabilă, precum și adoptarea unor procese economice cu impact redus asupra mediului, bazate pe principiile economiei circulare, care favorizează reciclarea, recuperarea și reutilizarea resurselor.

2. Sustenabilitatea socială are în vedere asigurarea faptului că nivelul actual de bunăstare nu compromite oportunitățile generațiilor viitoare. În practică, aceasta presupune promovarea echității sociale, garantarea accesului la resurse esențiale pentru întreaga populație, sprijinirea categoriilor vulnerabile și respectarea drepturilor fundamentale ale tuturor indivizilor.

3. Sustenabilitatea economică (de guvernanță) se referă la dezvoltarea unui model de creștere economică durabilă, capabil să genereze prosperitate și bunăstare într-o manieră echitabilă, concomitent cu protejarea mediului. Din această perspectivă, un proces economic sustenabil este acela care permite unei organizații să obțină profit, creând în același timp valoare pentru societate, fără a afecta negativ mediul sau a diminua resursele disponibile altor actori economici și generațiilor viitoare.

În procesul de alocare a capitalului, investitorii instituționali de anvergură integrează tot mai mult criteriile non-financiare în analiza companiilor din portofoliile lor. Aceasta presupune evaluarea impactului activităților corporative asupra mediului, modul în care sunt gestionate relațiile cu angajații, furnizorii și alți parteneri, precum și respectarea celor mai înalte standarde de guvernanță corporativă.

În acest context, s-a conturat nevoia stringentă de a institui un cadru reglementat pentru raportarea sustenabilității, care să permită comparabilitatea performanțelor non-financiare între companii. În Uniunea Europeană, acest cadru a fost structurat sub forma unui ecosistem integrat, care include – CSRD, CSDDD, SFDR și EU Taxonomy:

- CSRD – Corporate Sustainability Reporting Directive (Directiva 2022/2464): stabilește cerințele de raportare nefinanciară și standardele de audit pentru companii, în scopul creșterii transparenței și comparabilității informațiilor de sustenabilitate.

- CSDDD – Corporate Sustainability Due Diligence Directive (Directiva 2024/1760): impune companiilor să identifice, prevină și atenueze impactul negativ al activităților lor asupra drepturilor omului și mediului în lanțurile de aprovizionare.

- SFDR – Sustainable Finance Disclosure Regulation (Regulamentul (UE) 2019/2088): reglementează obligațiile instituțiilor financiare în ceea ce privește divulgarea informațiilor legate de sustenabilitate în produsele și serviciile financiare.

- EU Taxonomy (Regulamentul (UE) 2020/852): definește criteriile pentru activități economice sustenabile din punct de vedere ecologic, oferind un cadru unitar pentru evaluarea și compararea impactului de mediu al investițiilor.

Acest ecosistem reglementativ urmărește nu doar să sporească transparența, ci și să încurajeze o alocare a capitalului orientată către investiții sustenabile și responsabile.

Corporate Sustainability Reporting Directive (CSRD – Directiva 2022/2464)

Directiva (UE) 2022/2464 a Parlamentului European și a Consiliului, adoptată la 14 decembrie 2022, privind raportarea durabilității corporative, este o reglementare a Uniunii Europene care obligă companiile să raporteze impactul activităților lor asupra mediului, precum și inițiativele lor în domeniul ESG (Environmental, Social, Governance). La 31 iulie 2023, Comisia Europeană a adoptat European Sustainability Reporting Standards (ESRS), standarde europene de raportare a durabilității, aplicabile tuturor companiilor aflate sub incidența CSRD.

Principalele caracteristici ale CSRD sunt:

- Obligație principală: raportare anuală detaliată asupra sustenabilității, inclusă în raportul administratorilor, în format electronic standardizat (ESEF – European Single Electronic Format).

- Double materiality (dublă materialitate): companiile trebuie să raporteze atât cum factorii ESG afectează performanța lor financiară (riscuri și oportunități), cât și cum activitățile companiei influențează mediul și societatea.

- Standarde: ESRS cuprinde 12 standarde obligatorii pentru raportarea ESG, acoperind toate dimensiunile durabilității corporative.

- Asigurare: rapoartele trebuie verificate de o terță parte independentă; inițial cu un nivel limitat de asigurare, extins ulterior la o verificare rezonabilă.

Directiva Omnibus I (Directiva (UE) 2026/470), publicată la 26 februarie 2026 și intrată în vigoare la 18 martie 2026, aduce modificări semnificative CSRD, precum și altor directive relevante (CSDDD, Directiva contabilă și Directiva auditului). Principalele obiective ale Directivei Omnibus I sunt:

- Simplificarea obligațiilor de raportare,

- Reducerea birocrației, estimată la economii de miliarde de euro anual, și

- Creșterea competitivității Uniunii Europene, fără a diminua obiectivele de sustenabilitate.

Aceste modificări urmăresc să echilibreze cerințele de transparență și sustenabilitate cu eficiența administrativă și competitivitatea companiilor europene.

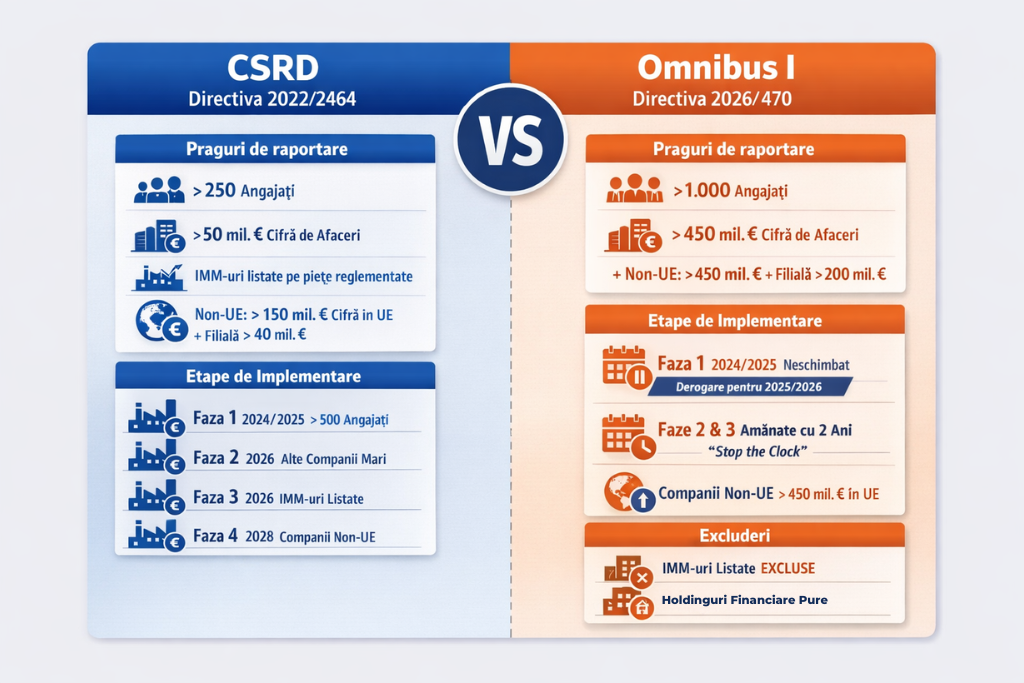

Implementarea Directivei Omnibus I (Directiva 2026/470) aduce modificări semnificative cerințelor CSRD (Directiva 2022/2464), vizând în principal pragurile de aplicabilitate, etapele de implementare și derogările tranzitorii. Schimbările principale pot fi sintetizate astfel:

| Aspect | CSRD – Directiva 2022/2464 | Omnibus I – Directiva 2026/470 |

|---|---|---|

| Raportarea obligatorie | – Companii mari care îndeplinesc ≥2 din 3 criterii: >250 angajați, >50 mil. EUR cifră de afaceri netă, >25 mil. EUR total bilanț – IMM-uri listate pe piețe reglementate – Instituții financiare (bănci, asigurători) cu criterii adaptate – Companii non-UE: cifră de afaceri în UE >150 mil. EUR + filială/sucursală >40 mil. EUR (sau >150 mil. EUR pentru grup) | – Aplicabil de la exercițiile financiare începând cu 1 ianuarie 2027 (rapoarte 2028) cu amendamente – Praguri unificate și mai ridicate (cumulative): 1.000 angajați + cifră de afaceri netă >450 mil. EUR (mondială pentru UE; în UE pentru non-UE) – Non-UE: cifră de afaceri în UE >450 mil. EUR + filială/sucursală în UE >200 mil. EUR – Excluderi suplimentare: IMM-uri listate pe piețe reglementate, holdinguri financiare pure |

| Etape de implementare / termene raportare | – Faza 1: Companii mari >500 angajați – raportare 2025 pentru exercițiul 2024 – Faza 2: Alte companii mari – raportare din 2025 – Faza 3: IMM-uri listate – raportare din 2026 – Faza 4: Companii non-UE – raportare din 2028 | – Derogare tranzitorie pentru Faza 1: raportare 2024/2025 neschimbată pentru companii mari de interes public – Statele membre pot exenta companiile din Faza 1 care nu mai îndeplinesc noile praguri pentru exercițiile financiare 2025 și 2026 – Fazele 2 și 3 – amânate cu 2 ani („stop-the-clock”) – Companii non-UE: dacă depășesc noile praguri UE (>450 mil. € cifră de afaceri și filială/sucursală semnificativă) |

Rezumat al impactului Omnibus I asupra CSRD:

- Pragurile de raportare sunt semnificativ majorate, reducând numărul companiilor obligate să raporteze ESG.

- Etapele de implementare pentru fazele 2 și 3 sunt amânate, oferind companiilor mai mult timp de adaptare.

- Introducerea excluderilor suplimentare și a derogărilor tranzitorii oferă certitudine juridică și flexibilitate statelor membre.

- Obiectivul general este reducerea birocrației, menținând totodată transparența și obiectivele de sustenabilitate ale UE.

Aplicarea Directivei Omnibus I (2026/470) va avea un impact semnificativ asupra numărului de companii obligate să raporteze ESG, determinând o reducere dramatică a entităților vizate de CSRD. Estimările arată că aproximativ 85–90% dintre companii vor ieși din sfera de aplicare, ceea ce în UE înseamnă scăderea de la ~50.000 de companii la doar câteva mii, iar în România de la ~6.000 la ~300 companii, echivalând cu o reducere de 95%.

Principalele implicații și facilități rezultate din Omnibus I sunt:

- Standarde de raportare simplificate (ESRS)

- Numărul de datapoints este redus drastic (ex.: de la ~1.073 la ~320 în anumite estimări).

- Accent pe elemente cantitative, eliminarea narativelor redundante, clarificări privind materialitatea și interoperabilitatea globală.

- Eliminarea standardelor sectoriale, reducând puterea Comisiei de a impune cerințe specifice.

- Asigurarea rapoartelor

- Rămâne doar „limited assurance” (asigurare limitată).

- Standardele pentru asigurare limitată vor fi adoptate până la 1 iulie 2027.

- Protecția companiilor din lanțul valoric (value chain)

- Companiile cu ≤1.000 angajați („protected undertakings”) beneficiază de raportare limitată conform standardelor voluntare (VSME).

- Declarații pe proprie răspundere, fără verificare obligatorie decât în caz de erori evidente.

- Omiterea informațiilor sensibile (secrete comerciale, date clasificate) cu explicații adecvate.

- Portal digital UE

- Dezvoltarea unui portal centralizat pentru ghiduri și clarificări, care să sprijine companiile în raportare.

- Reducerea eforturilor administrative

- Economii estimate la miliarde EUR/an, concentrând atenția pe „big players” cu impact real asupra mediului și societății.

- Protecția IMM-urilor

- Efectul de „cascadă” (trickle-down) este minimizat: clienții mari nu pot impune mai mult decât standardele voluntare VSME companiilor mici și microîntreprinderilor.

- Creșterea competitivității UE

- Aliniere mai bună cu standarde globale (ISSB, GRI).

- Reducerea riscului de greenwashing prin clarificarea și standardizarea informațiilor raportate.

- Sustenabilitate reală

- Raportarea rămâne riguroasă pentru companiile mari, acoperind aspecte critice precum biodiversitatea, schimbările climatice, poluarea și resursele, dar într-un mod simplificat, favorizând calitatea informațiilor în detrimentul cantității.

- Sinergii cu CSDDD

- Praguri similare pentru companiile mari.

- Diligența în lanțul valoric alimentează raportarea ESG, creând o integrare eficientă între directive.

CSRD, prin modificările introduse de Omnibus I, trece de la un cadru ambițios și larg la unul focusat, proporțional și simplificat. Pragurile ridicate și protecțiile pentru lanțul valoric reduc birocrația și protejează IMM-urile, menținând însă transparența esențială pentru întreprinderile mari, cele cu impact major asupra obiectivelor Green Deal-ului.

Pentru România:

- 95% dintre companii nu mai au obligații CSRD, dar oportunitățile de raportare voluntară rămân deschise (de exemplu: declarații GES, EPD/ACP).

- Companiile trebuie să se pregătească proactiv până în 2027–2028 pentru conformarea strategică și eficientă.

Corporate Sustainability Due Diligence Directive (CSDDD / CS3D – Directiva 2024/1760)

Directiva (UE) 2024/1760, cunoscută sub acronimul CSDDD sau CS3D, este un instrument legislativ cheie al Uniunii Europene pentru promovarea comportamentului corporativ responsabil. Scopul său principal este de a obliga întreprinderile să identifice, prevină, atenueze și remedieze impacturile adverse reale sau potențiale asupra drepturilor omului și asupra mediului, atât în operațiunile proprii, cât și în cele ale filialelor și în lanțurile de activități (upstream și, parțial, downstream).

Directiva aliniază economia UE la obiectivele internaționale și europene de sustenabilitate, incluzând:

- Acordul de la Paris

- Green Deal-ul European

- Legea Climatului European (Regulamentul (UE) 2021/1119)

- Standardele internaționale: Principiile Directoare ONU pentru Afaceri și Drepturile Omului, Liniile Directoare OECD

Prin aceasta, CSDDD contribuie la: dezvoltare durabilă, zero poluare, protecția biodiversității și promovarea economiei circulare.

Modificări prin Directiva Omnibus I (2026/470)

Directiva Omnibus I, publicată la 26 februarie 2026 și în vigoare de la 18 martie 2026, a simplificat cerințele CSDDD, reducând sarcina administrativă și sporind competitivitatea companiilor europene. Principalele ajustări includ:

- Domeniul de aplicare

- Întreprinderi mari UE: >5.000 angajați și cifră de afaceri netă mondială >1,5 miliarde EUR

- Întreprinderi non-UE: cifră de afaceri netă în UE >1,5 miliarde EUR

- Se aplică societăților-mamă ale grupurilor care îndeplinesc pragurile; societățile holding pure pot desemna o filială UE pentru conformare

- Excluderi

- IMM-uri (pot fi afectate indirect ca parteneri)

- Fonduri de pensii și alte entități specifice

- Termene

- Transpunerea de către statele membre: până la 26 iulie 2028

- Aplicare efectivă: de la 26 iulie 2029 (o singură dată, fără etape progresive)

Obligațiile principale de Diligență – Proces „În Șase Pași”

Bazat pe ghidurile ONU/OECD, procesul include:

- Integrarea în politici și management – includerea cerințelor de diligență în strategia și structura organizațională

- Identificarea și evaluarea impacturilor – cartografierea lanțurilor, analiză a riscurilor pe baza severității și probabilității

- Prevenirea, atenuarea și minimizarea impacturilor – planuri de acțiune, clauze contractuale, sprijin pentru IMM-uri, colaborare; suspendarea/terminarea relațiilor doar ca ultimă soluție

- Monitorizarea eficacității – verificarea periodică a măsurilor adoptate

- Comunicarea publică – raportarea transparență a activităților și progresului

- Remedierea – restaurarea situației anterioare, inclusiv compensații financiare sau non-financiare și rambursarea costurilor autorităților publice

CSDDD și responsabilitatea corporativă asupra mediului – sinteză

1️⃣ Definiția impacturilor adverse de mediu

Anexa CSDDD (Partea I, punctele 15–16 și Partea II) include:

- Poluarea aerului, apei și solului

- Consum excesiv de apă

- Degradarea terenurilor

- Defrișări

Acestea sunt aliniate cu principalele convenții internaționale:

- UNFCCC și Acordul de la Paris – schimbări climatice

- Convenția privind Diversitatea Biologică, CITES, Ramsar – biodiversitate

- Minamata, Stockholm, Basel, MARPOL, Espoo – poluanți, deșeuri, impact transfrontalier

Toate acestea sunt transpuse în legislația UE și adoptate de statele membre, inclusiv România.

2️⃣ Lanțul de activități vizat

- Upstream: extracție, producție, transport

- Downstream (limitativ): distribuție și transport produse

- Prioritizarea riscurilor se face proporțional cu impactul, în concordanță cu obiectivele de mediu

3️⃣ Plan de tranziție climatică

- Inițial (Art. 22 CSDDD): obligatoriu pentru companii mari, aliniat cu 1,5°C și neutralitate climatică 2050, cu ținte intermediare 2030/2050, emisii Scope 1, 2, 3

- Omnibus I (2026/470): elimină obligația planului dedicat, dar integrarea aspectelor climatice rămâne în diligența de mediu generală și poate fi raportată voluntar prin CSRD

4️⃣ Obiective și obligații de mediu CSDDD

- Prevenirea poluării și degradării

- Respectarea limitelor de emisii în aer, apă

- Limitarea defrișărilor ilegale

- Reducerea consumului de resurse în lanțuri de aprovizionare

- Promovarea economiei circulare și responsabilității de mediu în ecosistem

- Protecția biodiversității

- Minimizarea impactului asupra habitatelor, speciilor și ecosistemelor

- Conform Convenției privind Diversitatea Biologică, CITES, Ramsar

- Climă și zero poluare

- Diligență privind GHG și aliniere cu Acordul de la Paris

- Contribuție la obiectivele Green Deal: neutralitate 2050, reducere 55% emisii până în 2030, Zero Pollution Action Plan

- Remediere

- Restaurarea mediului: reîmpăduriri, curățare ape, ecologizare sol

- Aplicarea sancțiunilor dacă firmele nu respectă obligațiile

5️⃣ Beneficii pentru mediu și economie

- Reducere efecte negative reale: poluare, pierdere biodiversitate

- Accelerarea tranziției verzi prin presiune asupra furnizorilor

- Acces mai bun la justiție pentru comunitățile afectate (Convenția Aarhus)

- Sinergii cu: CSRD, EUDR, Taxonomia UE, GHG Protocol, EU ETS, EU ETS2, F-gas

6️⃣ Concluzii

- CSDDD (post-Omnibus I) este un pas istoric spre responsabilizare reală pentru sustenabilitatea mediului

- Chiar fără planul climatic obligatoriu, obligațiile de diligență asupra poluării, biodiversității, resurselor și climei rămân puternice

- Pentru România: transpunere până în 2028, cu oportunități strategice de reziliență, inovare și aliniere la Green Deal

- Companiile proactive vor contribui efectiv la limitarea încălzirii globale, restaurarea biodiversității și zero poluare

SFDR și EU Taxonomy – Pilonii finanțelor sustenabile în UE

1️⃣ Rolul general

Sustainable Finance Disclosure Regulation (SFDR, Regulamentul (UE) 2019/2088) și EU Taxonomy (Regulamentul (UE) 2020/852) sunt instrumente centrale care direcționează capitalul privat către activități sustenabile, combat greenwashing-ul și asigură transparență pentru investitori. Acestea se aliniază cu:

- Green Deal European

- Acordul de la Paris

- Planul de Acțiune pentru Finanțare Sustenabilă

2️⃣ Descriere succintă

| Instrument | Funcție principală |

|---|---|

| SFDR | Obliga participanții pe piața financiară (gestionari de fonduri, asiguratori, fonduri de pensii, consilieri) să dezvăluie riscuri de sustenabilitate și impacturi adverse |

| EU Taxonomy | Clasificare științifică a activităților economice sustenabile din punct de vedere al mediului; utilizată obligatoriu în raportarea CSRD și opțional în SFDR |

3️⃣ Modificări aduse de Omnibus și propuneri recente

- SFDR 2.0 – propunere Comisie 20 noiembrie 2025 (COM(2025) 841)

- Categorii obligatorii de produse

- Simplificarea disclosure-urilor

- Reducerea sarcinii administrative

- EU Taxonomy – simplificări

- Regulament delegat (UE) 2026/73: prag de materialitate 10% (evaluare agregată NACE)

- Template-uri reduse cu ~70%

- DNSH simplificat

- Omnibus I (2026/470)

- Nu modifică direct SFDR sau Taxonomy (sunt regulamente), dar aliniază scopurile indirect prin CSRD: praguri ridicate (>1.000 angajați, >450 mil. EUR cifră de afaceri)

4️⃣ Ecosistem integrat – „lanț valoric” al finanțelor sustenabile

Cele patru instrumente legislative funcționează complementar:

| Componentă | Funcție în ecosistem |

|---|---|

| CSRD | Raportare corporativă ESG, transparență asupra impactului companiilor |

| CSDDD | Diligență corporativă, prevenirea și remedierea impacturilor adverse asupra drepturilor omului și mediului |

| SFDR | Disclosure pentru investitori și participanți pe piața financiară |

| EU Taxonomy | Clasificare științifică a activităților economice sustenabile |

Omnibus I consolidează ecosistemul prin:

- Simplificări proporționale

- Reducerea birocrației

- Menținerea obiectivelor Green Deal

5️⃣ Impact pentru România

- Răspunderile se concentrează pe marii jucători

- Protecție pentru IMM-uri

- Oportunități de atragere a investițiilor sustenabile

SFDR și EU Taxonomy, împreună cu CSRD și CSDDD, creează un ecosistem coerent de transparență și responsabilitate, transformând finanțele UE într-un instrument activ al tranziției verzi. Omnibus I asigură simplificări proporționale fără a slăbi obiectivele fundamentale legate de sustenabilitate, Green Deal și aliniere la standarde internaționale.

Arhitectura Integrată a ESG și Finanțelor Sustenabile în UE

Aceste patru instrumente legislative formează un ecosistem coerent și interconectat, fiecare având rol complementar:

1️⃣ CSDDD – Baza operațională (Due Diligence)

- Obliga companiile mari să identifice, prevină, atenueze și remedieze impacturile adverse asupra mediului și drepturilor omului în lanțurile de activități (upstream și downstream parțial).

- Furnizează date concrete: hărți de risc, planuri de acțiune, măsuri de remediere.

- Aceste date alimentează direct raportarea în CSRD.

2️⃣ CSRD – Baza de transparență (Raportare)

- Folosește datele din CSDDD pentru a raporta dublă materialitate:

- Impactul ESG asupra companiei (riscuri/oportunități financiare)

- Impactul companiei asupra mediului și societății

- Include obligatoriu raportarea conform EU Taxonomy și ESRS simplificate.

3️⃣ EU Taxonomy – Limbajul comun de clasificare

- Definirea activităților sustenabile din punct de vedere al mediului: 6 obiective, TSC, DNSH, Minimum Safeguards

- Simplificări post-Regulament delegat 2026/73:

- Prag de materialitate: 10%

- Template-uri reduse cu ~70%

- DNSH simplificat

- Datele din EU Taxonomy utilizate în CSRD devin surse primare pentru SFDR

4️⃣ SFDR – Puntea spre investitori (Disclosure Financiar)

- Utilizează datele din CSRD și EU Taxonomy pentru a raporta la nivel de produs riscuri de sustenabilitate și alinierea acestora (Art. 5–6 Taxonomy)

- SFDR 2.0 (propunere, 2025):

- Introduce 3 categorii obligatorii de produse: Transition, ESG Basics, Sustainable

- Praguri minime și excluderi clare

- Elimină PAI (Principalele efecte negative ale investițiilor asupra sustenabilității) la nivel de entitate

- Aliniază SFDR cu CSRD și EU Taxonomy

5️⃣ Fluxul integrat de date

CSDDD → CSRD → EU Taxonomy → SFDR

- CSDDD: generează date de due diligence

- CSRD: transformă datele în raportare transparentă și dublă materialitate

- EU Taxonomy: clasifică activitățile sustenabile și oferă metrici cuantificabile

- SFDR: transmite informația către investitori prin disclosure-uri la nivel de produs

Rezultat: un sistem închis care previne greenwashing-ul și direcționează capitalul privat către tranziția verde.

Impactul Omnibus 2026 asupra Ecosistemului ESG-Finanțe UE

1️⃣ Eficiență și competitivitate

- Reducerea sarcinii administrative cu miliarde EUR/an

- Efect „trickle-down” limitat asupra IMM-urilor

- Transparența esențială păstrată pentru companiile mari („big players”) cu impact real

2️⃣ Beneficii pentru mediu și societate

- Remediere reală a daunelor – CSDDD asigură acțiuni concrete asupra impacturilor negative

- Transparență pentru stakeholderi – datele din CSRD permit raportări clare și comparabile

- Acces la finanțare verde – investitorii pot lua decizii informate bazate pe SFDR și EU Taxonomy

3️⃣ Provocări și riscuri

- Tranziție și implementare

- Termene diferite: CSRD (2027–2028), CSDDD (2029), SFDR 2.0 (2028+)

- Date limitate din țări terțe

- SFDR 2.0 încă în negociere

- Necesită armonizare rapidă a regulilor la nivel UE

- Costuri inițiale pentru marii jucători

- Cartografiere lanțuri comerciale

- Sisteme digitale și asigurări noi

- Riscuri reziduale

- Interpretări naționale diferite

- Greenwashing dacă datele raportate nu sunt de calitate

- Necesitatea acțiunilor concentrate la nivel UE și național

4️⃣ Concluzie strategică

- Ecosistemul ESG-financiar UE nu este doar reglementare, ci motorul competitivității UE în economia sustenabilă globală.

- Companiile proactive, care înțeleg interconexiunile și integrează ESG în strategia lor corporativă, vor câștiga:

- Reziliență în fața riscurilor climatice și sociale

- Încredere din partea investitorilor

- Acces facilitat la finanțare verde

- Companiile care ignoră ecosistemul vor pierde competitivitate și oportunități strategice.